05606 Materialflusskostenrechnung nach DIN EN ISO 14051

|

Ziel dieses Beitrags ist es darzulegen, wie die DIN EN ISO 14051 Unternehmen dabei unterstützen kann, eine Materialflusskostenrechnung einzuführen und zu betreiben. Dazu gibt die Norm Anleitungen zu den Grundsätzen, Grundelementen und Implementierungsschritten der Materialflusskostenrechnung. Arbeitshilfen: von: |

1 Angaben zur Norm

Die Norm trägt den Titel: DIN EN ISO 14051:2011-12 Umweltmanagement – Materialflusskostenrechnung – Allgemeine Rahmenbedingungen. Im allgemeinen Sprachgebrauch ist im Deutschen auch die Bezeichnung ISO 14051 üblich – so auch in diesem Werk. Die aktuelle Ausgabe der Norm liegt in deutscher und englischer Fassung vor.

Ausgangslage

Insbesondere vor dem Hintergrund der Diskussion um die zunehmende Knappheit von Rohstoffen, z. B. seltenen Erden, und den größer werdenden Herausforderungen der Energieversorgung rückt heute das Thema Ressourceneffizienz immer stärker in den Fokus. So sind inzwischen in vielen Unternehmen die Material- und Energiepreise ein erheblicher Kostentreiber. Gleichzeit besteht in den Unternehmen oftmals eine zu geringe Transparenz der Material- und Energieflüsse sowie der Material- und Energieverluste in den Prozessen und den dadurch verursachten Kosten. Dies liegt daran, dass herkömmliche Kostenrechnungssysteme keine oder nur bedingt Informationen darüber liefern, welche Kosten durch Material- und Energieverluste tatsächlich verursacht werden. Dadurch verschlechtert sich die Kostenposition dieser Unternehmen und damit auch letztendlich deren Konkurrenzfähigkeit – und das in einem sich zunehmend verschärfenden globalen Wettbewerbsumfeld.

Insbesondere vor dem Hintergrund der Diskussion um die zunehmende Knappheit von Rohstoffen, z. B. seltenen Erden, und den größer werdenden Herausforderungen der Energieversorgung rückt heute das Thema Ressourceneffizienz immer stärker in den Fokus. So sind inzwischen in vielen Unternehmen die Material- und Energiepreise ein erheblicher Kostentreiber. Gleichzeit besteht in den Unternehmen oftmals eine zu geringe Transparenz der Material- und Energieflüsse sowie der Material- und Energieverluste in den Prozessen und den dadurch verursachten Kosten. Dies liegt daran, dass herkömmliche Kostenrechnungssysteme keine oder nur bedingt Informationen darüber liefern, welche Kosten durch Material- und Energieverluste tatsächlich verursacht werden. Dadurch verschlechtert sich die Kostenposition dieser Unternehmen und damit auch letztendlich deren Konkurrenzfähigkeit – und das in einem sich zunehmend verschärfenden globalen Wettbewerbsumfeld.

Nutzen einer Materialflusskostenrechnung

Im Gegensatz zu herkömmlichen Voll- und Teilkostenrechnungssystemen ermöglicht die Materialflusskostenrechnung (MFKR) die Bestimmung nicht nur der Umweltschutzkosten, sondern auch der Kosten von umweltbezogenen Material- und Energieflüssen. Dazu werden die Kosten, die durch Emissionen, Abwasser und Müllbeseitigung entstehen, jenen Inputfaktoren zugeordnet, durch die sie verursacht werden. [1] Da die Verrechnungspreise in der MFKR auch die Umweltkosten enthalten, schafft sie in den einzelnen Kostenbereichen Anreize, diese zu reduzieren. So zeigt die MFKR gemäß ISO 14051 insbesondere auf,

Im Gegensatz zu herkömmlichen Voll- und Teilkostenrechnungssystemen ermöglicht die Materialflusskostenrechnung (MFKR) die Bestimmung nicht nur der Umweltschutzkosten, sondern auch der Kosten von umweltbezogenen Material- und Energieflüssen. Dazu werden die Kosten, die durch Emissionen, Abwasser und Müllbeseitigung entstehen, jenen Inputfaktoren zugeordnet, durch die sie verursacht werden. [1] Da die Verrechnungspreise in der MFKR auch die Umweltkosten enthalten, schafft sie in den einzelnen Kostenbereichen Anreize, diese zu reduzieren. So zeigt die MFKR gemäß ISO 14051 insbesondere auf,

| • | wo und bei welchen Materialverlusten im Unternehmen hohe ökonomische Einsparpotenziale bestehen, |

| • | welche versteckten Kosten mit den Materialverlusten verbunden sind, die aber an ganz anderer Stelle im Unternehmen auftreten, |

| • | wie stark die Produktivität des Unternehmens erhöht werden könnte, wenn die Materialverluste verringert würden, und |

| • | wie sich technische Maßnahmen zur Verringerung der Materialverluste tatsächlich amortisieren. [2] |

Struktur der Norm

Die ISO 14051 besteht aus sechs Hauptabschnitten und drei Anhängen (s. Abschn. 6). Die Rahmenbedingungen für die MFKR werden in den folgenden Hauptabschnitten dargelegt:

Die ISO 14051 besteht aus sechs Hauptabschnitten und drei Anhängen (s. Abschn. 6). Die Rahmenbedingungen für die MFKR werden in den folgenden Hauptabschnitten dargelegt:

| • | Hauptabschnitt 4 befasst sich mit den Zielvorgaben und Grundsätzen der MFKR. |

| • | Hauptabschnitt 5 geht auf die grundlegenden Elemente einer MFKR ein. Dazu gehören die Mengenstelle, die Materialbilanz, die Kostenrechnung und das Materialflussmodell. |

| • | Hauptabschnitt 6 beschreibt ausführlich die zehn Schritte zur Implementierung einer MFKR im Unternehmen. |

| • | Die Anhänge A bis C legen den Unterschied zwischen der MFKR und der konventionellen Kostenrechnung dar (Anhang A), gehen auf die Kostenberechnung und Allokation in der MFKR ein (Anhang B) und zeigen Fallbeispiele zur MFKR (Anhang C). |

Anwendungsbereich der Norm

Ziel der ISO 14051 ist es somit, sowohl umweltbezogene als auch kostenbezogene Verbesserungspotenziale zu erkennen und aufzuzeigen, um auf dieser Grundlage unerwünschte Umweltauswirkungen reduzieren zu können [3]. Die MFKR kann in allen Branchen angewendet werden, die Materialien und Energie verarbeiten. Sie kann in Unternehmen beliebiger Art und Größe eingeführt und auf mehrere Unternehmen innerhalb der Lieferkette ausgedehnt werden, um ihnen bei der Entwicklung eines integrierten Ansatzes für eine effizientere Nutzung von Material und Energie behilflich zu sein. Die ISO 14051 weist darauf hin, dass sie nicht für Zertifizierungen durch Dritte vorgesehen ist.

Ziel der ISO 14051 ist es somit, sowohl umweltbezogene als auch kostenbezogene Verbesserungspotenziale zu erkennen und aufzuzeigen, um auf dieser Grundlage unerwünschte Umweltauswirkungen reduzieren zu können [3]. Die MFKR kann in allen Branchen angewendet werden, die Materialien und Energie verarbeiten. Sie kann in Unternehmen beliebiger Art und Größe eingeführt und auf mehrere Unternehmen innerhalb der Lieferkette ausgedehnt werden, um ihnen bei der Entwicklung eines integrierten Ansatzes für eine effizientere Nutzung von Material und Energie behilflich zu sein. Die ISO 14051 weist darauf hin, dass sie nicht für Zertifizierungen durch Dritte vorgesehen ist.

Es wird empfohlen, die ISO 14051 zusammen mit der ISO 14052 anzuwenden. Während die ISO 14051 die Umsetzung der MFKR an einzelnen Standorten oder innerhalb eines Unternehmens regelt, dient die ISO 14052 als Leitfaden für die praktische Anwendung der MFKR innerhalb der Lieferkette. Die ISO 14052 basiert auf den in der ISO 14051 beschriebenen Grundsätzen und Rahmenbedingungen für die MFKR.

2 Zielvorgaben und Grundsätze der MFKR

Eine MFKR zielt gemäß ISO 14051 darauf ab, Unternehmen zu einer Senkung der Material- und Energieverbräuche zu motivieren und sie darin zu unterstützen, durch [3]

| • | eine Verbesserung der Transparenz von Materialflüssen und Energieverbräuchen, inklusive der damit verbundenen Kosten und Umweltaspekte, |

| • | die Unterstützung von Unternehmensentscheidungen in Bereichen wie Verfahrenstechnik, Fertigungsplanung, Qualitätssteuerung und Lieferkettenmanagement sowie durch |

| • | die Verbesserung der Koordination von und Kommunikation zu Material- und Energieverbräuchen innerhalb des Unternehmens. |

Grundsätze der MFKR

Die ISO 14051 enthält vier Grundsätze, auf denen eine MFKR basiert. Sie werden in Tabelle 1 erklärt.

Die ISO 14051 enthält vier Grundsätze, auf denen eine MFKR basiert. Sie werden in Tabelle 1 erklärt.

Tabelle 1: Grundsätze der MFKR gemäß ISO 14051 [3]

Grundsatz | Erklärung |

1. Verständnis von Materialfluss und Energieeinsatz | Der Materialfluss sollte verfolgt werden, um ein Materialflussmodell zu erstellen, das die Bewegungen des Materials und den Einsatz von Energie für alle Mengenstellen, in denen Materialien aufbewahrt, transportiert, be- und verarbeitet werden, verdeutlicht (z. B. Lagerung, Herstellungsprozesse und Abfallmanagementtätigkeiten). |

2. Verknüpfung physikalischer und finanzieller Daten | Die umwelt- und kostenbezogene Entscheidungsfindung innerhalb des Unternehmens sollte durch die Sammlung von Daten zu physikalischen Materialmengen und Energieverbräuchen sowie von Daten zu den damit verknüpften Kosten verbunden sein. Diese beiden Arten von Daten sollten über das Materialflussmodell klar integriert sein. |

3. Sicherstellung von Fehlerfreiheit, Vollständigkeit und Vergleichbarkeit der physikalischen Daten | Physikalische Daten zum Materialfluss sollten entweder in einheitlichen Maßeinheiten oder mit ausreichenden Umrechnungsfaktoren gesammelt werden, damit die Daten später zu Vergleichs- und Analysezwecken eventuell in eine allgemeine Maßeinheit, vorzugsweise Masse, umgerechnet werden können. Diese Daten sollten verwendet werden, um Input- und Outputflüsse auszugleichen bzw. um herauszufinden, ob es maßgebliche Datenlücken gibt. |

4. Veranschlagung und Zurechnung von Kosten zu Materialverlusten | Die gesamten, durch Materialverlust verursachten und/oder durch Materialverlust auftretende Kosten, sollten möglichst genau und praktikabel veranschlagt werden. Diese Kosten sollten dem Materialverlust, der sie erzeugt hat, und nicht den Produkten zugerechnet werden. |

3 Grundlegende Elemente der MFKR

Den Ausgangspunkt der MFKR bilden Mengenstellen. Bei einer Mengenstelle handelt es sich gemäß ISO 14051 um einen oder mehrere ausgewählte Teile eines Prozesses, für den Inputs und Outputs mengenmäßig in physikalischen oder monetären Einheiten erfasst und aufgeführt werden. [3] Mengenstellen sind somit Bereiche, in denen Materialien gelagert und/oder umgewandelt werden, z. B. Lagerstätten, Produktions- und Montageeinheiten oder Verladebereiche.

Materialbilanz als Basis

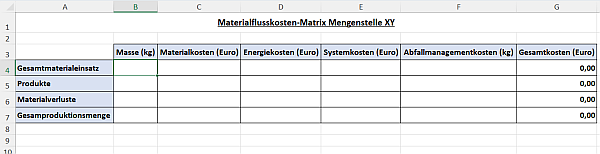

Zunächst geht es darum, für jede Mengenstelle eine Materialbilanz zu erstellen. Die ISO 14051 definiert eine Materialbilanz als Gegenüberstellung der physikalischen Größen von Inputs, Outputs und Bestandsveränderungen in einer Mengenstelle über einen festgelegten Zeitraum. Sie weist darauf hin, dass Material, das in eine Mengenstelle eintritt, diese entweder als Produkt oder als Materialverlust wieder verlässt. Außerdem kann das Material auch über einen längeren Zeitraum in einer Mengenstelle verbleiben, z. B. in einem Lagerraum. Wichtig ist, dass innerhalb eines Systems unter Beachtung der Lagerbestandsänderungen die physikalischen Materialeinsätze gleich den physikalischen Outputs sind. Abbildung 1 zeigt beispielhaft die Materialbilanz in einer Mengenstelle, wobei sich diese aus Gründen der Vereinfachung nur auf den Material- und nicht auf den Energieeinsatz bezieht.

Zunächst geht es darum, für jede Mengenstelle eine Materialbilanz zu erstellen. Die ISO 14051 definiert eine Materialbilanz als Gegenüberstellung der physikalischen Größen von Inputs, Outputs und Bestandsveränderungen in einer Mengenstelle über einen festgelegten Zeitraum. Sie weist darauf hin, dass Material, das in eine Mengenstelle eintritt, diese entweder als Produkt oder als Materialverlust wieder verlässt. Außerdem kann das Material auch über einen längeren Zeitraum in einer Mengenstelle verbleiben, z. B. in einem Lagerraum. Wichtig ist, dass innerhalb eines Systems unter Beachtung der Lagerbestandsänderungen die physikalischen Materialeinsätze gleich den physikalischen Outputs sind. Abbildung 1 zeigt beispielhaft die Materialbilanz in einer Mengenstelle, wobei sich diese aus Gründen der Vereinfachung nur auf den Material- und nicht auf den Energieeinsatz bezieht.