05401 Stakeholder-Management für Nachhaltigkeitsbeauftragte

|

Ein Unternehmen agiert in einem komplexen Netzwerk, in dem es sich einer Vielzahl von Personen, Gruppen und Organisationen (Stakeholder) gegenübersieht, die mehr oder weniger Einfluss auf die Zielerreichung des Unternehmens, aber auch auf das Nachhaltigkeitsmanagement nehmen können. So reicht es heute nicht mehr aus, den Wertschöpfungsprozess ausschließlich auf die Kunden zu fokussieren. Darüber hinaus sind Ansprüche von anderen gesellschaftlichen Gruppen wie z. B. Geschäftspartnern, dem Staat, Verbänden, Nichtregierungsorganisationen und der Gesellschaft wahrzunehmen und in angemessener Weise zu berücksichtigen. Geschieht dies nicht, werden diese Stakeholder versuchen, ihre Interessen gegen die Ziele des Unternehmens durchzusetzen, was zu Konflikten führen wird.

In diesem Beitrag erfahren Sie, wie Sie in einem geplanten Prozess die für Ihr Unternehmen relevanten Stakeholder identifizieren, analysieren und Strategien und Maßnahmen zur Optimierung der Beziehungen zu diesen Stakeholdern erarbeiten. Arbeitshilfen: von: |

1 Die Bedeutung von Stakeholdern im Nachhaltigkeitsmanagement

Für die Entwicklung von Nachhaltigkeitsstrategien ist es unerlässlich, die Stakeholder zu verstehen und in angemessener Weise zu berücksichtigen. Daher ist es wichtig, dass das Unternehmen neben seinen ökonomischen Zielen ökologische und soziale Ziele in sein Zielsystem integriert und einen weitgehenden Interessenausgleich mit seinen Stakeholdern anstrebt. In diesem Zusammenhang sollten insbesondere die folgenden Fragen beantwortet werden:

| • | Ist bekannt, welche Personen, Gruppen, Organisationen und Institutionen ein Interesse an den Aktivitäten des Unternehmens haben? |

| • | Welche Risiken bestehen für das eigene Unternehmen, die sich aus Handlungen der Stakeholder ergeben könnten? |

| • | Was wird unternommen, um die Beziehungen zu den wichtigsten Stakeholdern aktiv zu gestalten und permanent zu verbessern? |

Stakeholder einbeziehen

Das Stakeholder-Management ermöglicht es dem Unternehmen, die Erwartungen und Bedürfnisse der Stakeholder zu identifizieren und seine Nachhaltigkeitsstrategie entsprechend auszurichten. Es wird also von der Einsicht geleitet, dass es langfristig besser und kostengünstiger ist, Stakeholder in das Nachhaltigkeitsmanagement einzubeziehen und deren Ansprüche zu berücksichtigen, als Konflikte und Blockaden zu riskieren, die dem Ruf und letztendlich dem (finanziellen) Erfolg des Unternehmens abträglich sind. Stakeholder können einen materiellen oder immateriellen Anspruch an das Unternehmen haben oder aber lediglich eine Erwartung bzw. ein Interesse an der Durchführung oder Unterlassung von bestimmten Maßnahmen.

Das Stakeholder-Management ermöglicht es dem Unternehmen, die Erwartungen und Bedürfnisse der Stakeholder zu identifizieren und seine Nachhaltigkeitsstrategie entsprechend auszurichten. Es wird also von der Einsicht geleitet, dass es langfristig besser und kostengünstiger ist, Stakeholder in das Nachhaltigkeitsmanagement einzubeziehen und deren Ansprüche zu berücksichtigen, als Konflikte und Blockaden zu riskieren, die dem Ruf und letztendlich dem (finanziellen) Erfolg des Unternehmens abträglich sind. Stakeholder können einen materiellen oder immateriellen Anspruch an das Unternehmen haben oder aber lediglich eine Erwartung bzw. ein Interesse an der Durchführung oder Unterlassung von bestimmten Maßnahmen.

Stakeholder-Management in der Nachhaltigkeitsberichterstattung

Eine besondere Rolle spielt das Stakeholdermanagement in der Nachhaltigkeitsberichterstattung gemäß der CSRD-Richtlinie. So ist eine umfassende Auseinandersetzung mit den Stakeholdern ein erster wichtiger Schritt für ein Unternehmen, das seine Nachhaltigkeitsbemühungen strategisch an der CSRD ausrichten möchte. Gemäß ESRS 2, SBM-2 hat es zu beschreiben, wie es seine Stakeholder einbindet. Allerdings machen die CSRD bzw. die ESRS, die die CSRD-Richtlinie inhaltlich konkretisieren, keine konkreten Vorgaben, wie genau ein Stakeholder-Management durchzuführen ist. Zudem bildet das Stakeholder-Management die Grundlage für die Wesentlichkeitsanalyse, die dazu dient festzustellen, welche Nachhaltigkeitsthemen die stärksten Auswirkungen haben oder von größter finanzieller Bedeutung sind.

Eine besondere Rolle spielt das Stakeholdermanagement in der Nachhaltigkeitsberichterstattung gemäß der CSRD-Richtlinie. So ist eine umfassende Auseinandersetzung mit den Stakeholdern ein erster wichtiger Schritt für ein Unternehmen, das seine Nachhaltigkeitsbemühungen strategisch an der CSRD ausrichten möchte. Gemäß ESRS 2, SBM-2 hat es zu beschreiben, wie es seine Stakeholder einbindet. Allerdings machen die CSRD bzw. die ESRS, die die CSRD-Richtlinie inhaltlich konkretisieren, keine konkreten Vorgaben, wie genau ein Stakeholder-Management durchzuführen ist. Zudem bildet das Stakeholder-Management die Grundlage für die Wesentlichkeitsanalyse, die dazu dient festzustellen, welche Nachhaltigkeitsthemen die stärksten Auswirkungen haben oder von größter finanzieller Bedeutung sind.

Diese vier Angaben sind gemäß ESRS 2, SBM-2 im Nachhaltigkeitsbericht zu machen:

| 1. | Einbeziehung der Interessenträger (Stakeholder), einschließlich

| ||||||||

| 2. | inwieweit das Unternehmen die Interessen und Standpunkte seiner wichtigsten Interessenträger im Zusammenhang mit seiner Strategie und seinem Geschäftsmodell nachvollziehen kann, soweit diese im Rahmen des Verfahrens zur Erfüllung der Sorgfaltspflicht und/oder der Bewertung der Wesentlichkeit durch das Unternehmen analysiert wurden, | ||||||||

| 3. | gegebenenfalls Änderungen seiner Strategie und/oder seines Geschäftsmodells, einschließlich:

| ||||||||

| 4. | ob und wie die Verwaltungs-, Leitungs- und Aufsichtsorgane über die Standpunkte und Interessen der betroffenen Interessenträger in Bezug auf die nachhaltigkeitsbezogenen Auswirkungen des Unternehmens informiert werden. [1] |

2 Prozess des Stakeholder-Managements

Das Stakeholder-Management lässt sich anhand eines vierstufigen Prozesses beschreiben, auf den im Folgenden näher eingegangen wird:

| • | Schritt 1: Stakeholder identifizieren |

| • | Schritt 2: Stakeholder-Beziehungen analysieren |

| • | Schritt 3: Stakeholder-Beziehungen gestalten |

| • | Schritt 4: Stakeholder-Beziehungen überwachen |

2.1 Schritt 1: Stakeholder identifizieren

Kreativitätstechniken anwenden

In einem ersten Schritt geht es darum, alle möglichen Stakeholder, denen sich das Unternehmen gegenübersieht, zu identifizieren. Dazu sollten Führungskräfte aus dem Unternehmen mithilfe verschiedener Kreativitätstechniken, wie z. B. des Brainstormings, alle möglichen Stakeholder aus ihrem Verantwortungsbereich auflisten, ohne sie zunächst zu bewerten. Informationen zu interessierten Parteien können außerdem aus Organigrammen und Prozessdarstellungen gewonnen werden. Im Anschluss daran sind die identifizierten Stakeholder aller Führungskräfte zusammenzuführen und zu klassifizieren.

In einem ersten Schritt geht es darum, alle möglichen Stakeholder, denen sich das Unternehmen gegenübersieht, zu identifizieren. Dazu sollten Führungskräfte aus dem Unternehmen mithilfe verschiedener Kreativitätstechniken, wie z. B. des Brainstormings, alle möglichen Stakeholder aus ihrem Verantwortungsbereich auflisten, ohne sie zunächst zu bewerten. Informationen zu interessierten Parteien können außerdem aus Organigrammen und Prozessdarstellungen gewonnen werden. Im Anschluss daran sind die identifizierten Stakeholder aller Führungskräfte zusammenzuführen und zu klassifizieren.

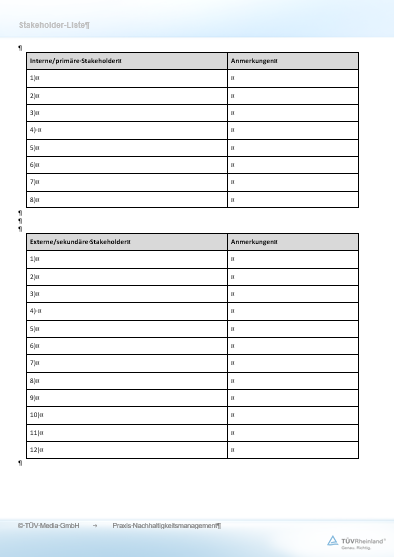

Für diese Auflistung der identifizierten Stakeholder kann eine Tabellenvorlage nützlich sein. Sie finden die direkt verwendbare Vorlage als Arbeitshilfe.[ 05401_a.docx]

05401_a.docx]

05401_a.docx]Primäre Stakeholder

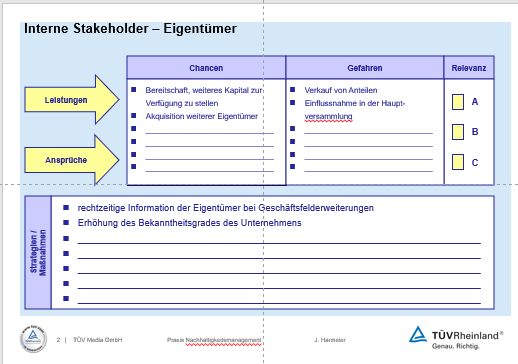

Eine erste Unterscheidung kann zwischen primären und sekundären Stakeholdern vorgenommen werden. Den primären Stakeholdern sind all jene Personen, Organisationen oder Gruppen zuzurechnen, die auf den primären Unternehmenszweck, nämlich die Wertschöpfung, also die Fertigung und Erbringung von Produkten und Dienstleistungen, direkt Einfluss nehmen. Dazu gehören neben den Lieferanten und Kunden insbesondere die Banken, also die Fremdkapitalgeber, die Inhaber (z. B. Aktionäre), die Konkurrenten sowie die Mitarbeiter und Führungskräfte. Die primären Stakeholder lassen sich auf einer sogenannten „Stakeholder-Landkarte” visualisieren (s. Abb. 1).

Eine erste Unterscheidung kann zwischen primären und sekundären Stakeholdern vorgenommen werden. Den primären Stakeholdern sind all jene Personen, Organisationen oder Gruppen zuzurechnen, die auf den primären Unternehmenszweck, nämlich die Wertschöpfung, also die Fertigung und Erbringung von Produkten und Dienstleistungen, direkt Einfluss nehmen. Dazu gehören neben den Lieferanten und Kunden insbesondere die Banken, also die Fremdkapitalgeber, die Inhaber (z. B. Aktionäre), die Konkurrenten sowie die Mitarbeiter und Führungskräfte. Die primären Stakeholder lassen sich auf einer sogenannten „Stakeholder-Landkarte” visualisieren (s. Abb. 1).

Sekundäre Stakeholder

Den sekundären Stakeholdern sind all jene Personen, Organisationen und Gruppen zuzuordnen, die keinen unmittelbaren Einfluss auf das Geschäftsgebaren des Unternehmens haben, jedoch treibende Stakeholder in Sachen Nachhaltigkeit sind. Dazu zählen insbesondere die Öffentlichkeit, Medien, Nichtregierungsorganisationen (NGOs) sowie Umwelt- und Sozialverbände. Die „Stakeholder-Landkarte” lässt sich um die sekundären Stakeholder ergänzen (s. Abb. 2).

Den sekundären Stakeholdern sind all jene Personen, Organisationen und Gruppen zuzuordnen, die keinen unmittelbaren Einfluss auf das Geschäftsgebaren des Unternehmens haben, jedoch treibende Stakeholder in Sachen Nachhaltigkeit sind. Dazu zählen insbesondere die Öffentlichkeit, Medien, Nichtregierungsorganisationen (NGOs) sowie Umwelt- und Sozialverbände. Die „Stakeholder-Landkarte” lässt sich um die sekundären Stakeholder ergänzen (s. Abb. 2).

Interne und externe Stakeholder

Weiterhin kann zwischen internen und externen Stakeholdern unterschieden werden. Zu den internen Stakeholdern, die das Unternehmen direkt beeinflussen, aber auch von diesem direkt beeinflusst werden können, gehören insbesondere die Mitarbeitenden und deren Interessenvertretungen (z. B. Betriebsrat), das Management und die Eigentümer. Alle anderen Personen, Organisationen und Gruppen, die außerhalb des Unternehmens stehen, lassen sich den externen Stakeholdern zuordnen.

Weiterhin kann zwischen internen und externen Stakeholdern unterschieden werden. Zu den internen Stakeholdern, die das Unternehmen direkt beeinflussen, aber auch von diesem direkt beeinflusst werden können, gehören insbesondere die Mitarbeitenden und deren Interessenvertretungen (z. B. Betriebsrat), das Management und die Eigentümer. Alle anderen Personen, Organisationen und Gruppen, die außerhalb des Unternehmens stehen, lassen sich den externen Stakeholdern zuordnen.

Stakeholder segmentieren

Unter Umständen kann es sinnvoll sein, verschiedene Stakeholder in Teil-Stakeholder zu untergliedern, z. B. Mitarbeiter des Werks A und Mitarbeiter des Werks B oder Kunden „Region Nord”, Kunden „Region Mitte” und Kunden „Region Süd”. Bei der Identifizierung der Stakeholder sind auch informelle und mögliche indirekte Beziehungen von Personen, Institutionen und Gruppen zum Unternehmen zu berücksichtigen.

Unter Umständen kann es sinnvoll sein, verschiedene Stakeholder in Teil-Stakeholder zu untergliedern, z. B. Mitarbeiter des Werks A und Mitarbeiter des Werks B oder Kunden „Region Nord”, Kunden „Region Mitte” und Kunden „Region Süd”. Bei der Identifizierung der Stakeholder sind auch informelle und mögliche indirekte Beziehungen von Personen, Institutionen und Gruppen zum Unternehmen zu berücksichtigen.