01002 Die doppelte Wesentlichkeitsanalyse nach ESRS

|

Die doppelte Wesentlichkeitsanalyse nach den European Sustainability Reporting Standards (ESRS) ist ein zentraler Bestandteil der Nachhaltigkeitsberichterstattung und hilft Unternehmen, relevante Themen zur Berichterstattung zu identifizieren und offenzulegen. Dabei unterscheidet sie zwischen zwei Perspektiven: der Wesentlichkeit der Auswirkungen, die sich auf die positiven sowie negativen Einflüsse des Unternehmens auf Umwelt und Gesellschaft konzentriert, und der finanziellen Wesentlichkeit, die sich auf die finanziellen Risiken und Chancen bezieht. Unternehmen müssen beide Perspektiven berücksichtigen, um eine umfassende Berichterstattung zu gewährleisten. Folgender Beitrag bietet praxisnahe Einblicke in die Durchführung einer Wesentlichkeitsanalyse und gibt Ihnen das nötige Wissen an die Hand, dieses durchaus komplexe Thema Schritt für Schritt anzugehen. Arbeitshilfen: von: |

1 Einleitung – Corporate Sustainability Reporting Directive und European Sustainability Reporting Standards

Die Corporate Sustainability Reporting Directive (CSRD) ist eine Erweiterung und Verschärfung der bisherigen Non-Financial Reporting Directive (NFRD). Die CSRD verpflichtet Unternehmen, über ihre Auswirkungen auf Umwelt und Gesellschaft zu berichten und stellt sicher, dass diese Informationen zuverlässig und vergleichbar sind. Die CSRD gibt den rechtlichen Rahmen vor, während die European Sustainability Reporting Standards (Berichtigung der Delegierten Verordnung (EU) 2023/2772 der Kommission vom 31. Juli 2023 zur Ergänzung der Richtlinie 2013/34/EU des Europäischen Parlaments und des Rates durch Standards für die Nachhaltigkeitsberichterstattung (Amtsblatt der Europäischen Union L, 2023/2772, 22. Dezember 2023) )(ESRS) die technischen Details regeln. Die ESRS sind das Instrument, mit dem Unternehmen die Anforderungen der CSRD in die Praxis umsetzen können. Sie wurden als delegierte Rechtsakte von der EU verabschiedet und sind so konzipiert, dass sie die Berichterstattung über Nachhaltigkeitsinformationen in den Jahresabschluss integrieren.

Die European Financial Reporting Advisory Group (EFRAG) ist für die Entwicklung der ESRS verantwortlich und spielt damit eine Schlüsselrolle bei der Gestaltung der Nachhaltigkeitsberichterstattung in Europa. Die Organisation arbeitet mit verschiedenen Stakeholdern zusammen, um sicherzustellen, dass die Standards sowohl anspruchsvoll als auch praktikabel sind. Neben den Standards selbst veröffentlicht EFRAG regelmäßig Materialien zu verschiedenen Themen, wie z. B. Umsetzungshilfen für die Wesentlichkeitsanalyse oder Videos zum besseren Verständnis der ESRS. Um kein Update der EFRAG zu verpassen, abonnieren Sie den Newsletter, in dem immer wieder wertvolle Hinweise für Anwender der ESRS gegeben werden.

2 Wesentlichkeitsanalyse nach ESRS

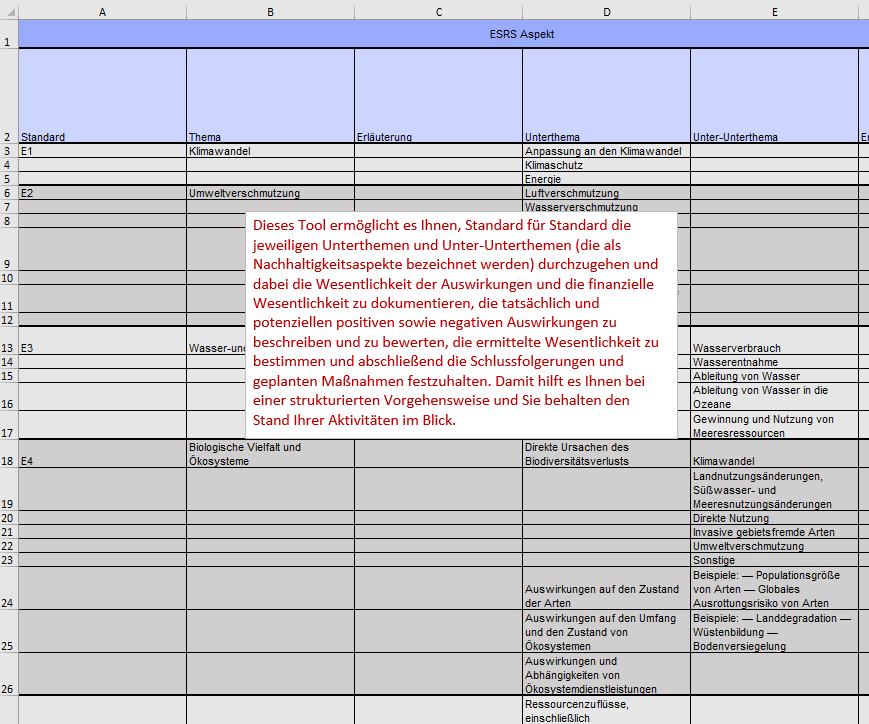

Die Wesentlichkeitsanalyse ist ein zentrales Element der Nachhaltigkeitsberichterstattung nach den ESRS. Sie hilft Unternehmen, die relevantesten Themen für ihre Berichterstattung zu identifizieren und sicherzustellen, dass sie alle wesentlichen Informationen offenlegen.

Was ist Wesentlichkeit?

Wesentlichkeit bezieht sich auf Themen, die für das Unternehmen und seine Stakeholder von Bedeutung sind und die potenziell einen erheblichen Einfluss auf die Entscheidungen der Stakeholder haben können.

2.1 Doppelte Wesentlichkeitsanalyse

Zwei Perspektiven der Wesentlichkeit

Die ESRS verlangen eine doppelte Wesentlichkeitsanalyse. Das bedeutet, dass Unternehmen sowohl die finanzielle Wesentlichkeit als auch die Wesentlichkeit der Auswirkungen berücksichtigen müssen. Diese werden zusammen als „Auswirkungen, Risiken und Chancen” (engl.: „Impacts, Risks and Opportunities”, IRO) bezeichnet.

Die ESRS verlangen eine doppelte Wesentlichkeitsanalyse. Das bedeutet, dass Unternehmen sowohl die finanzielle Wesentlichkeit als auch die Wesentlichkeit der Auswirkungen berücksichtigen müssen. Diese werden zusammen als „Auswirkungen, Risiken und Chancen” (engl.: „Impacts, Risks and Opportunities”, IRO) bezeichnet.

| 1. | Wesentlichkeit der Auswirkungen (Impact Materiality): Dies umfasst die tatsächlichen und potenziellen positiven und negativen Auswirkungen (Impacts) des unternehmerischen Handelns auf verschiedene Nachhaltigkeitsaspekte, einschließlich Umwelt und Gesellschaft. |

| 2. | Finanzielle Wesentlichkeit (Financial Materiality): Dies umfasst alle externen Nachhaltigkeitsauswirkungen, die sich finanziell auf den Betrieb, die Rentabilität und die langfristige Lebensfähigkeit des Unternehmens auswirken können. |

Ein entscheidender Punkt dabei ist die Wechselwirkung zwischen den beiden Perspektiven. Ausgangspunkt ist in der Regel die Wesentlichkeit der Auswirkungen. Es ist jedoch zu beachten, dass es auch finanzielle Chancen und Risiken geben kann, die nicht direkt mit den sichtbaren Auswirkungen zusammenhängen. Ein Nachhaltigkeitsaspekt wird als wesentlich bezeichnet, wenn er entweder aus einer der beiden Perspektiven oder aus beiden Perspektiven wesentlich ist (ESRS 1, 28). Die verschiedenen Themen wie Klimaschutz oder Unternehmenskultur, die im ESRS 1, AR 16 aufgelistet sind, werden dabei als Nachhaltigkeitsaspekte bezeichnet. Das Gesamtbild wird oft erst deutlich, wenn verschiedene Aspekte berücksichtigt und in den Kontext der wesentlichen Auswirkungen gestellt werden. So zeigt sich die Bedeutung eines ganzheitlichen Ansatzes in der doppelten Wesentlichkeitsanalyse deutlich.

2.1.1 Wesentlichkeit der Auswirkungen

Ein Nachhaltigkeitsaspekt ist hinsichtlich der Auswirkungen wesentlich, wenn er sich auf die tatsächlichen oder potenziellen, positiven oder negativen Auswirkungen des Unternehmens für Menschen oder die Umwelt bezieht, über kurz-, mittel- und langfristige Zeithorizonte hinweg (ESRS 1, 43). Dies umfasst nicht nur die eigenen Geschäftstätigkeiten, sondern auch die vorgelagerte und nachgelagerte Wertschöpfungskette durch Produkte, Dienstleistungen und Geschäftsbeziehungen.

Die Untersuchung negativer Auswirkungen stützt sich auf Verfahren zur Erfüllung der Sorgfaltspflicht, wie sie in den Leitprinzipien der Vereinten Nationen für Wirtschaft und Menschenrechte und den OECD-Leitsätzen für multinationale Unternehmen festgelegt sind. Bei tatsächlich auftretenden negativen Auswirkungen wird die Wesentlichkeit durch den Schweregrad der Auswirkungen bestimmt, gemessen an ihrem Ausmaß, Umfang und ihrer Unabänderlichkeit. Der Schweregrad ist das Maß für die betroffene Bevölkerung oder Umwelt und die Schwere der Beeinträchtigung. Im Falle potenzieller negativer Auswirkungen auf die Menschenrechte wird dem Schweregrad Vorrang vor der Wahrscheinlichkeit eingeräumt.

Positive Auswirkungen werden hinsichtlich ihres Ausmaßes und Umfangs bewertet, und im Falle potenzieller Auswirkungen zusätzlich hinsichtlich ihrer Eintrittswahrscheinlichkeit. Die Berücksichtigung positiver Auswirkungen kann Unternehmen helfen, ihren Beitrag zur nachhaltigen Entwicklung zu erhöhen.

Auswirkungen: Ausmaß, Umfang, Unabänderlichkeit

Der Schweregrad der Auswirkungen wird anhand von drei Kriterien bestimmt. Erstens das Ausmaß, das sich darauf bezieht, wie schwerwiegend die negativen oder wie nützlich die positiven Auswirkungen für Mensch oder Umwelt sind. Zweitens der Umfang, der die Verbreitung der Auswirkungen beschreibt. Im Falle von Umweltauswirkungen kann dies das von Umweltschäden betroffene Gebiet oder ein bestimmtes geografisches Gebiet sein. Bei Auswirkungen auf Menschen bezieht sich der Umfang auf die Anzahl der betroffenen Personen. Drittens die Unabänderlichkeit, also die Frage, ob und in welchem Umfang negative Auswirkungen verbessert werden könnten, indem die Umwelt oder die betroffenen Menschen in ihren ursprünglichen Zustand zurückversetzt werden. Jedes dieser drei Merkmale – Ausmaß, Umfang und Unabänderlichkeit – kann dazu führen, dass eine negative Auswirkung als schwerwiegend eingestuft wird. Besonders bei möglichen negativen Auswirkungen auf die Menschenrechte hat der Schweregrad Vorrang vor der Wahrscheinlichkeit ihres Eintretens. Wichtig ist zu beachten, dass positive und negative Auswirkungen nicht gegeneinander aufgerechnet werden dürfen.

2.1.2 Finanzielle Wesentlichkeit

Ein Nachhaltigkeitsaspekt gilt als finanziell wesentlich, wenn er finanzielle Auswirkungen auf das Unternehmen hat oder diese vernünftigerweise erwartet werden können. Dies trifft zu, wenn Risiken oder Chancen aus Nachhaltigkeitsaspekten entstehen, die sich kurz-, mittel- oder langfristig auf die Unternehmensentwicklung, die Finanz- und Ertragslage, die Zahlungsströme, den Zugang zu Finanzmitteln oder die Kapitalkosten auswirken. Dabei können Risiken und Chancen aus vergangenen und zukünftigen Ereignissen resultieren und müssen nicht vollständig unter der Kontrolle des Unternehmens stehen. Die Einschätzung der Wesentlichkeit basiert auf einer Kombination aus Eintrittswahrscheinlichkeit und dem potenziellen finanziellen Ausmaß.